Redactado por Jesus Delascio y Valeria Arevalo

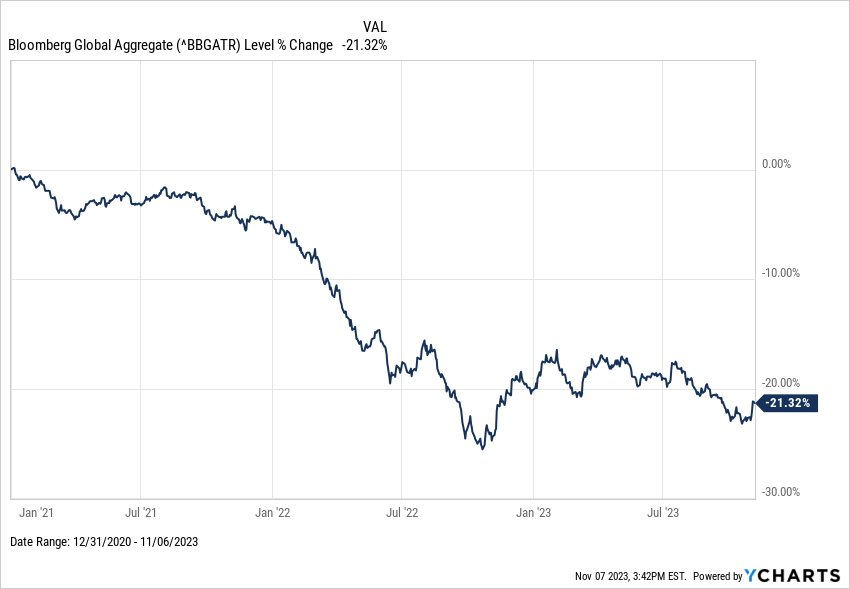

Los tipos de interes federales han alcanzado niveles no vistos en casi veinte años, durante tres años consecutivos la cotización de los bonos han atravesado por una larga y dolorosa caída. Su índice referente, el Bloomberg Global Aggregate, ha perdido un quinto de su cotización.

Es posible que los aumentos en las tasas de interés y la disminución de las cotizaciones más drásticas quedasen atrás, al menos eso es lo que esperan los inversores en renta fija; pero, no debemos olvidar que las estimaciones macroeconómicas son extremadamente aleatorias, y por ende especulativas.

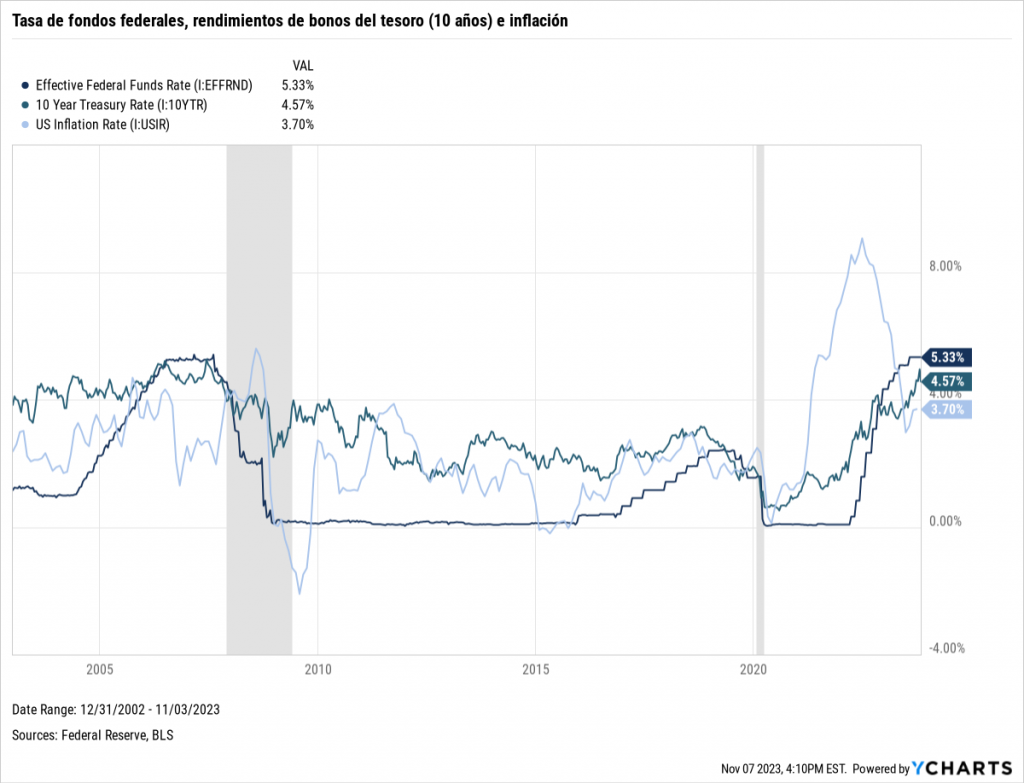

La coyuntura actual ofrece rendimientos no vistos en 17 años, los cuales podrían resultar interesantes para los inversores al considerar aspectos clave como: preservación del capital, inversión a largo plazo, margen de seguridad y rentabilidad.

Aunque nuestras carteras gestionadas tienen una selección de empresas de valor que proyectamos tengan un rendimiento, a mediano plazo, de alrededor 13% incluyendo dividendos, con un adecuado margen de seguridad, hemos incrementado gradualmente nuestra participación en bonos de alta calidad durante las últimas semanas. Por un lado, los bonos a corto plazo ofrecen rendimientos que disminuyen el costo de oportunidad durante la espera de oportunidades, pero también nos hemos diversificado en duraciones más largas, en donde contamos con tipos de interes reales positivos, rendimientos por encima de la inflación y las expectativas de la misma; estos son lo suficientemente atractivos como para considerarlos dentro de nuestra adjudicación, además de proveer diversificación a nuestras carteras.

Cabe destacar que nuestra participación en el mercado de renta fija no excede el 20% de la adjudicación de los activos totales.

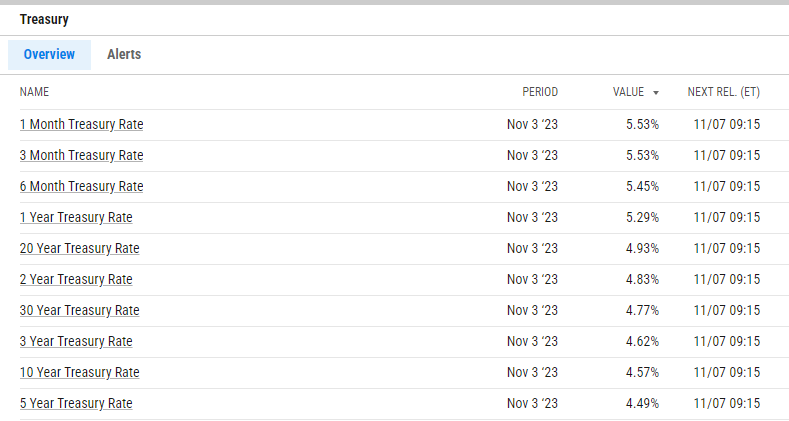

Con una selección apropiada de bonos de calidad y vencimientos a 10 años, se puede lograr rendimientos a vencimiento de alrededor de 6,25%, sin embargo los bonos del Tesoro de los Estados Unidos también ofrecen rendimientos reales positivos.

La rentabilidad de los bonos se ve principalmente influenciada por la evolución de las tasas de interés. Si hay un aumento en las tasas, las nuevas emisiones ofrecerán un mayor rendimiento. Sin embargo, si las tasas disminuyen, habrá menos beneficios para los nuevos bonos y plusvalía de las emisiones existentes.

Decidir si es el momento adecuado o no para invertir en renta fija depende mucho de nuestras perspectivas sobre futuros cambios en los tipos de interés. En este sentido, creemos firmemente que no existe un «momento perfecto» al invertir y buscarlo usualmente lleva a la parálisis, generando altos costos de oportunidad. Por lo tanto, consideramos este momento es favorable debido a la coyuntura actual, no vista en mucho tiempo; y las probabilidades de escenarios en donde las tasas se reduzcan o se mantengan como ahora son superiores a la probabilidad de un incremento radical en ellas. Sin embargo, esto no implica que descartemos situaciones más pesimistas, por esto es importante resaltar una diversificación apropiada a lo largo de la curva de vencimientos, ya que esto resulta fundamental para tener un margen mayor de seguridad.