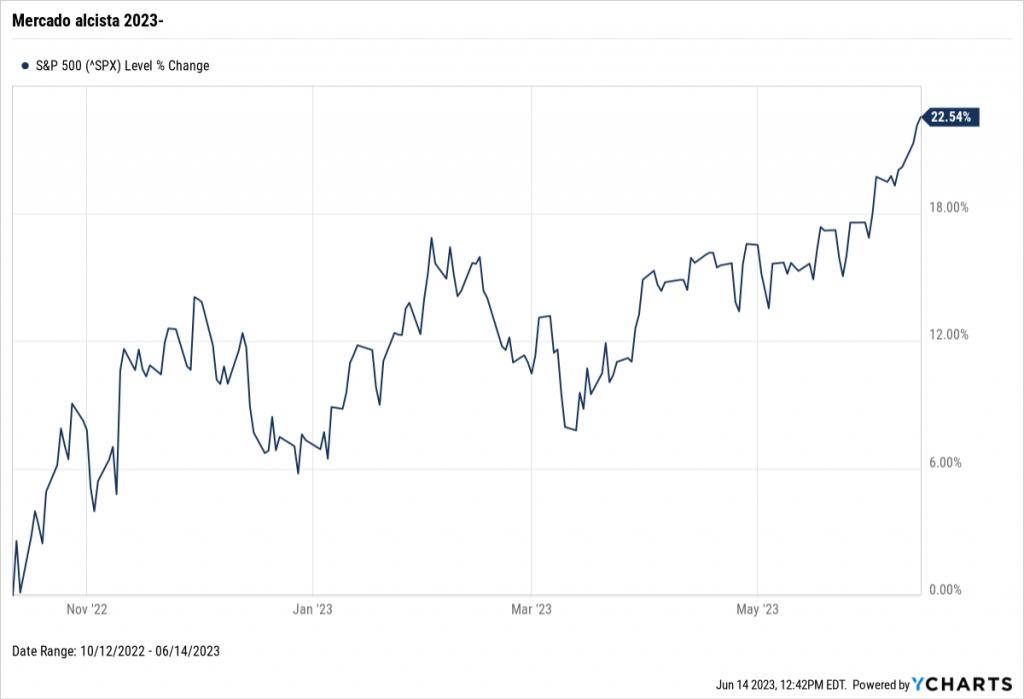

Después de un período de 248 días de descenso, en donde el Standard & Poor’s 500 cayó un 25,43% desde su cotización máxima, el índice vuelve a un mercado alcista. A lo largo de más de 100 años el Standard & Poor’s 500 ha presentado una tendencia general al alza, con una tasa de retorno total (anual) de alrededor del 10%. A pesar de enfrentar caídas mayores del 20% cada cuatro años aproximadamente, el crecimiento de las empresas y su plusvalía han logrado superar estas disminuciones o mercados bajistas, generando un resultado positivo en términos históricos.

En mi última publicación, compartí una tabla histórica que ofrecía una visión general del contexto en aquel momento, sugiriendo que se aprovechen las oportunidades con precaución. Es importante destacar que el término «mercado alcista» es puramente técnico, pero su paradigma dentro de la comunidad inversora promueve el optimismo para invertir. Aun así, no olvidemos que nuestro enfoque debe centrarse en las empresas y cómo evolucionan sus negocios subyacentes, así como en los fundamentos del negocio.

La plusvalía que se refleja en el índice es sostenida principalmente por un pequeño grupo de empresas. Algunas de estas han sido sobrevaloradas, mientras que otras cotizan en un rango de precio superior de su valor justo, lo que consideramos no proporciona una relación adecuada entre el riesgo y el beneficio, dada la situación actual. Esto crea oportunidades, ya que ciertos sectores y sus compañías cotizan a precios más bajos, esto nos permite continuar haciendo compras y proyectar plusvalías a largo plazo.

Consideramos que el aumento de la cotización del Standard & Poor’s 500, aunque no es equitativo tiene cierto soporte. Por un lado, el paradigma de un mercado al alza puede incentivar a los inversionistas a participar, y las desigualdades permiten que el capital inteligente busque compañías con mayores descuentos o incluso puede haber un desplazamiento del capital de las sobrevaloradas a las subvaloradas. Todo esto en la medida en que las circunstancias actuales continúen mejorando.

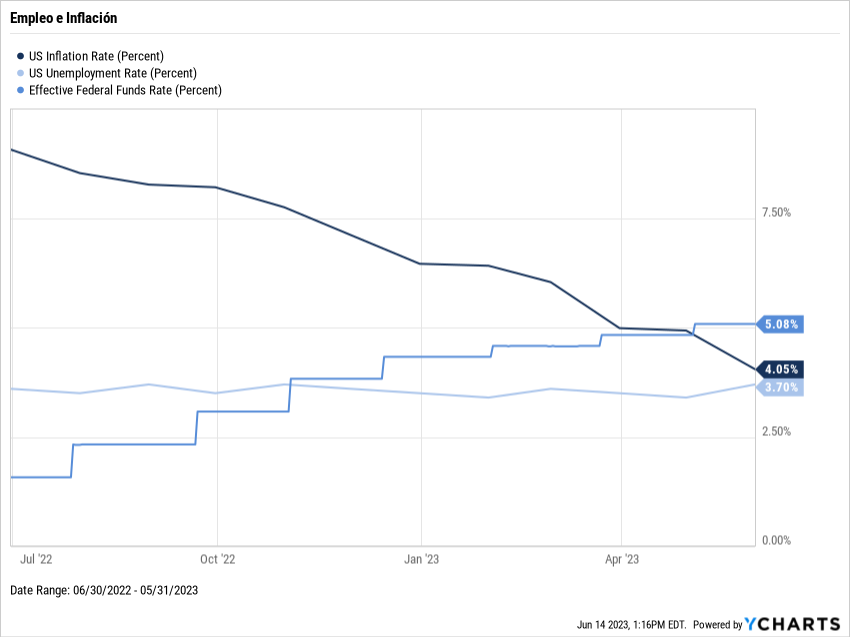

En lo que respecta a la economía, aunque no es nuestro enfoque principal sino más bien la evolución de nuestros negocios, quisiera compartir que en términos generales la inflación ha ido mejorando progresivamente, registrando once disminuciones consecutivas. Sin embargo, es importante destacar que aún estamos lejos de alcanzar la meta del 2%, y lograrla podría resultar más difícil y lento que lo alcanzado hasta el momento. Además, persisten riesgos en el horizonte, ya que la guerra no ha terminado, el fenómeno del niño está de regreso este año y podría afectar la disminución de los precios de los commodities, el nivel de endeudamiento en tarjetas de crédito y préstamos personales se encuentra en niveles máximos, no sabemos que otros daños podría propiciar los tipos de interés altos y otros eventos podrían alterar el actual estado de las cosas. No obstante, la buena noticia ha sido la resiliencia de la economía de los Estados Unidos y la fortaleza del empleo, que ha resistido este período de aumento de tasas de interés.

Hemos optado por mantener y adquirir participaciones en empresas que presentan perspectivas razonables de crecimiento y oportunidades en sus cotizaciones. De forma gradual, hemos desinvertido en negocios que consideramos sobrevalorados o que no tienen una buena relación Riesgo/Beneficio. La redistribución de la cartera y otras oportunidades han motivado estas ventas. A través de esta estrategia, hemos aumentado nuestro efectivo con una meta de al menos un 10%, aprovechando el rendimiento de los bonos del tesoro a corto plazo, para protegernos de la inflación. Además, también hemos construido una participación en bonos del tesoro y bonos corporativos de grado de inversión, en la curva media (5 a 10 años) para diversificar la cartera y mantener el flujo de caja, pero sin superar el 10% de los activos; la mayoría de los recursos se ubican en empresas o fondos índices de acciones.

Nuestra presencia en los mercados emergentes y desarrollados sigue siendo significativa, destacando un mayor peso en China en los mercados emergentes y un reciente aumento en Japón en los mercados desarrollados.

Aunque los mercados emergentes aún no han experimentado un cambio de dirección del péndulo, es importante destacar que el crecimiento proyectado de sus economías se traducirá en beneficios para sus empresas y cotizaciones. Sin embargo, es fundamental que haya un cambio en la narrativa actualmente desfavorable.

Me despido con una frase que cité hace un par de meses en nuestra carta a los inversores del 2022.

Cuando el péndulo gira en sentido al optimismo el valor de los portafolios se incrementan, pero cuando regresa el pesimismo y los mercados bajan, se incrementan las participaciones adquiridas.

La combinación de ambas incrementan el patrimonio.