Al momento de escribir estas líneas continuamos sumergidos en una pandemia (COVID-19) y en muchas zonas se presentan nuevos brotes en los diferentes países del mundo, la economía continúa operando de forma anormal y la mayoría de las empresas naufraga en esta coyuntura con dificultad. Sin embargo la vacuna ha llegado y una tendencia rumbo a la normalidad estaría comenzando. Aun así los riesgos continúan en el horizonte y aunque somos optimistas con el resultado de las vacunas, por ahora todo el proceso es una expectativa (desde la velocidad en la que se aplicará hasta su eficiencia), los gigantes paquetes de estímulos que se han dado a la economía han bajado el margen de maniobra de la FED y muchos otros bancos centrales ante futuras crisis y la carga de deuda se hace pesada de cara al futuro.

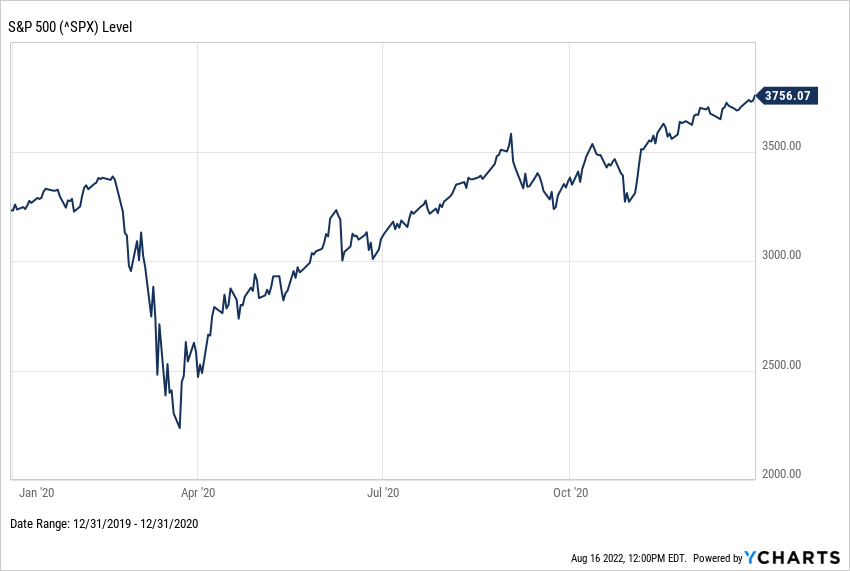

Aun así, la comunidad inversora se muestra optimista, aunque no todos los sectores y en empresas que componen al índice Standard & Poor’s 500 han tenido el mismo desempeño, el mismo cotiza en sus máximos históricos.

Nuestra rentabilidad proyectada a 10 años para el Standard & Poor’s 500, al normalizar los P/E a su media histórica, es de alrededor de 3,50%; y en un escenario optimista en donde se mantienen los elevados rangos de P/E de estas últimas 3 décadas, es de 4,80%.

El Standard & Poor’s 500 termina siendo una suma cero de todas sus transacciones: la subida de cotización de algunos sectores resultan siento las ventas de otros y viceversa, al final la compensación histórica ha resultado positiva a lo largo del tiempo, nuestras participaciones se centran en aquellas empresas y/o sectores que consideramos están subvalorados y por ende con mayor proyección de rendimientos y mayor margen de seguridad.

Durante la pandemia hemos incrementado de forma importante nuestra participación en sociedades que pasan por momento impopulares, pero consideramos tienen los fundamentos necesarios para salir adelante en esta coyuntura y en muchos escenarios sacar provecho de la misma, algunas de las sociedades que adquirimos durante el breve mercado bajista fueron:

- Store Capital Corp (STOR): Fideicomiso de inversión inmobiliaria para arrendamiento, con más de 2.500 localidades arrendadas principalmente al sector servicio (cines, restaurantes, gimnasios, centro de educación infantil, entre otros)

- Simon Property Group Inc (SPG): Es el segundo fideicomiso de inversión inmobiliaria de EUA, propietaria de 106 centros comerciales y 69 premium outlets, entre otros.

- Exxon Mobil Corp (XOM): Titán de la industria de petróleo y gas que explora, produce y refina en todo el mundo.

- Cardinal Health Inc (CAH): Es el tercer proveedor de logística global más grande de EUA, enfocada a la venta al por mayor de productos médicos y farmacéuticos

- Comcast Corp (CMCSA): Su negocio principal de cable para proveer servicio de internet y de televisión (Xfinit); Propietaria de NBC, USA, Bravo, Golf, el estudio de filmación Universal Pictures y sus parques temáticos y hoteles; SKY TV en europa

- AT&T Inc (T): De los más grandes proveedores de servicios de Telecomunicaciones en el mundo.

- Enterprise Products Partners LP (EPD): Midstream de servicios de procesamiento, fraccionamiento, transporte y almacenamiento de gas natural y gas líquido natural (LGN) en EUA. Y Canadá, además Oleoductos para crudo, petroquímicos y refinado.

También incrementamos nuestra participación en:

- Delta Airlines Inc (DAL)

- The Walt Disney Co (DIS)

- Wells Fargo & Co (WFC)

- American Express Co (AXP)

- Amazon.com Inc (AMZN)

- Alphabet Inc Class C (Google)

- US Bancorp (USB)

Muchas de estas sociedades han reflejado en su cotización una plusvalía importante desde que las adquirimos y los resultados que hemos obtenido en el año son positivos, sin embargo consideramos que estas empresas aún tienen potencial de continuar creciendo a mediano y largo plazo.

Me despido una vez más agradeciendo su confianza a lo largo de los años y deseándoles un Próspero 2021.

Jesus Delascio,

Midas Family Office

Diciembre 2020